آزمون استقلال مشاهدات

در صورتی که سری های زمانی از توزیع بهنجار پیروی نمایند برای آزمون استقلال مشاهدات آنها از آزمون های پارامتری و در غیر این صورت از آزمون های ناپارامتری استفاده می گردد. در این نوشتار به تشریح آزمون پُرتوانی پرداخته می شود که در مجموعهی آزمون های پارامتری قرار دارد.

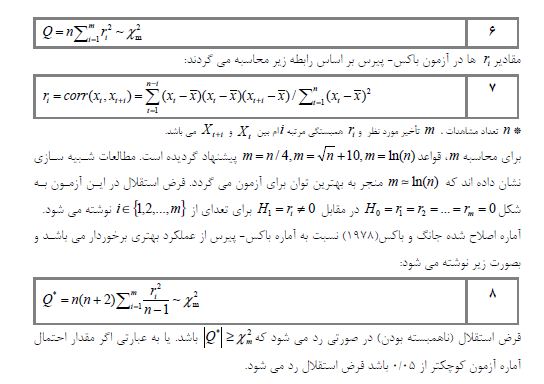

آزمون لجانگ- باکس(جانگ – باکس) شکل تصحیح شده آزمون پورت- مانتو بوده و برای بررسی استقلال(ناهمبسته بودن) سری ها بکار می رود. آزمون پورت – مانتو توسط باکس و پیرس(۱۹۷۰) ارائه گردیده و آماره آن به صورت زیر می باشد:

این آزمون در نرم افزارهای Mat Lab و Splusقابل انجام است. و یکی از آزمون های پارامتری پُرتوان می باشد.

برچسبها:آزمون استقلال مشاهدات

نویسنده: مهران فاطمی

مهران فاطمی دانشجوی دکترای آب و هواشناسی گرایش مخاطرات آب و هوایی دانشگاه یزد